2022年10月二手车市场整体表现

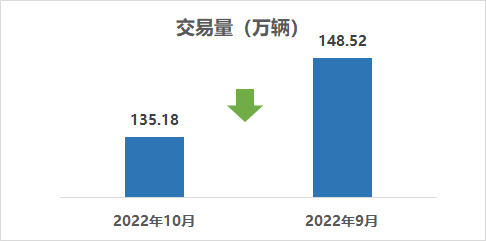

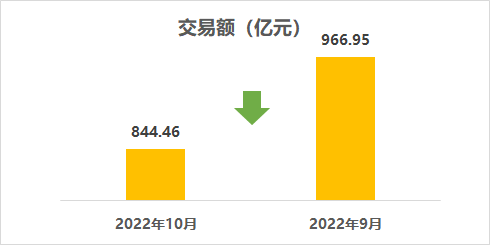

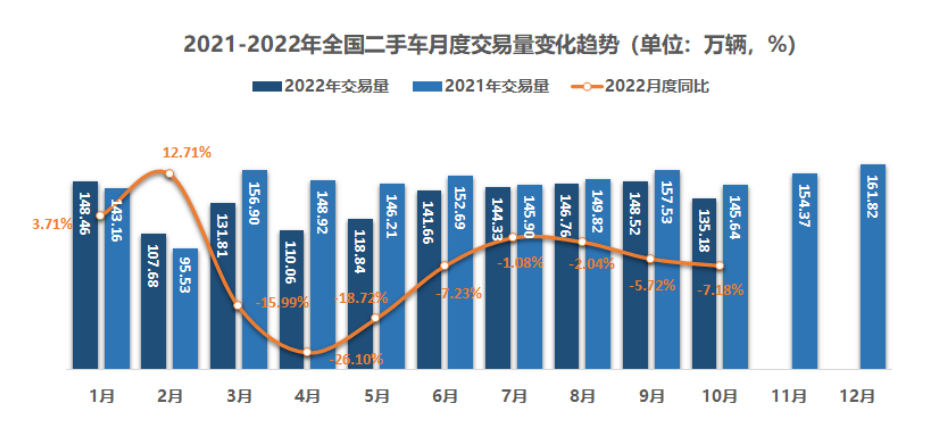

2022年10月,全国二手车市场交易量135.18万辆,交易量环比下降8.98%,同比下降7.18%,交易金额为844.46亿元。

2022年1-10月,二手车累计交易量1333.3万辆,同比下降7.56%,与同期相比减少了109万辆,累计交易金额为8986.36亿元。

10月份二手车市场的旺季特征并不明显,国庆假期出行需求带来的增量在9月份基本已经释放,另一方面全国多地疫情出现反复,部分地区疫情形势有所趋紧,对于二手车跨区域流通产生较大影响,二手车整体市场表现不及预期。

10月份的二手车经理人指数为49.6%,比9月有所回落,处于荣枯线以下,市场处于不景气区间。据调研,有85%的二手车商认为10月份的总体需求与上月持平或有所减少,有38%的企业认为收车成本在上涨,导致10月的总体库存周期为50天,较9月份又延长了一天,大部分经销商还在去库存阶段。从车源情况来看,市场上的车源数量目前较为充足,但总体质量不高,因此车源供给依然紧张。

根据国家统计局数据,9月份汽车消费品零售额4,213亿元,增长14%。1—9月份,汽车消费品零售额33,174亿元,同比恢复持平。从6-9月政策效果看,政策促进汽车消费效果明显体现。

接近年末,二手车需求相对活跃,但受疫情散发的影响,线下集客量在11月前期还将持续减少,二手车成交量或将受到影响。对于后期的市场走势,国家出台的一系列惠及二手车行业的政策,极大促进了二手车自由流通和企业跨区域经营,打通了二手车全国流通的堵点,增加了消费者的购车选择,预计年底二手车交易量将会有所增长。价格方面在年底二手车行业处于加速清库存阶段,因此整体车价还将持续下降。

以下具体分析10月份二手车市场结构性特征:

2022年10月二手车分车型结构分析

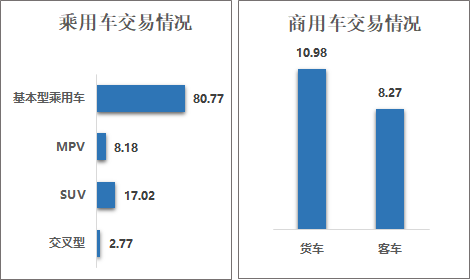

具体来看,10月乘用车情况:基本型乘用车共交易80.77万辆,环比下降8.53%,同比下降6.80%;SUV 共交易17.02万辆,环比下降8.61%,同比下降1.88%;MPV共交易8.18万辆,环比下降10.51%,同比增长0.71%;交叉型乘用车共交易2.77万辆,环比下降7.69%,同比下降19.42%。

商用车情况:客车8.27万辆,环比下降10.99%,同比下降21.14%;载货车10.98万辆,环比下降10.94%,同比下降7.54%。

10月份,乘用车与商用车均出现明显下降。乘用车环比下降8.68%,同比下降5.9%,商用车环比下降10.96%,同比下降13.9%。

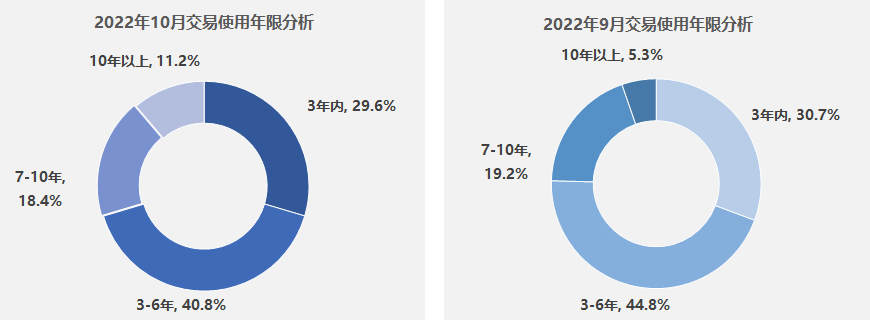

2022年10月二手车交易车辆使用年限分析

10月,二手车使用年限在3-6年的交易量最多,占比40.8%,环比减少了4个百分点,较去年同期增加了4.9个百分点;使用年限在3年内车型占比为29.6%,环比减少了1.1个百分点,较去年同期增加了5.4个百分点;车龄在7-10年的车型占18.4%,环比下降了0.8个百分点,较去年同期减少了4.9个百分点;车龄10年以上的车型占比为11.2%,环比增加了5.9个百分点,较去年同期减少了5.4个百分点。

2022年10月六大区域情况分析

2022年10月六大区域二手车交易情况

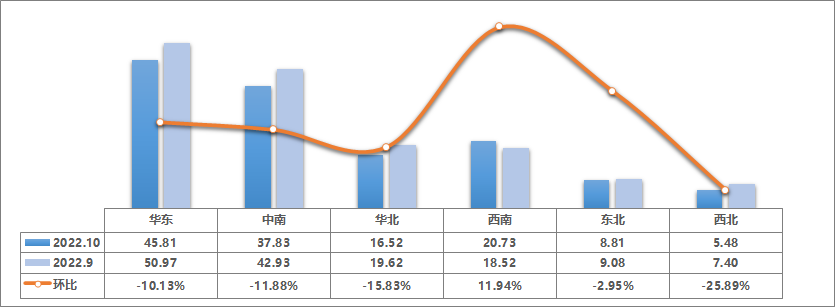

2022年10月,全国六大区中仅西南地区环比有所增长,其余五个地区环比均出现不同程度下降。本月西南地区环比增长了11.94%,二手车交易量为20.73万辆,受疫情影响重庆、贵州、西藏环比出现下降,增长主要来自于四川省的带动,本月四川省恢复较快环比增速超过35%。西北地区下降最为明显,环比下降了25.89%,二手车交易量为5.48万辆,尤其是新疆、青海、宁夏三省环比降幅超过30%,市场仍处底部徘徊。其次是华北地区较上月下降15.83%,二手车交易量为16.52万辆,其中北京、内蒙古环比下降超过30%。本月海南省疫情影响基本消退,环比增速较快,较上月增长了22%,但因为基数相对较小,对于整个中南地区的带动并不明显,本月中南地区环比下降了11.88%,二手车交易量为37.83万辆。华东地区环比下降了10.13%,二手车交易量为45.81万辆,其中山东省降幅超过20%。东北地区受天气逐渐寒冷的影响,交易量出现小幅下滑,环比下降了2.95%,交易量为8.81万辆。

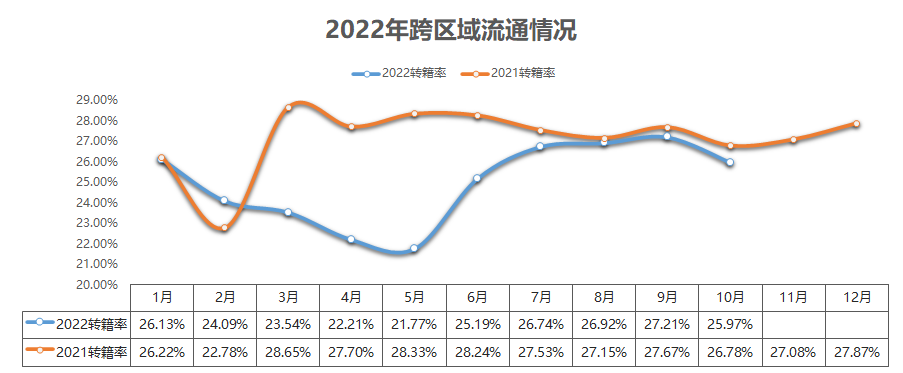

2022年跨区域流通情况

10月受疫情多发影响,跨区域流通受阻,转籍率为25.97%,较9月份减少了1.2个百分点,依然低于去年同期水平。截至到10月份,转籍总量为335.36万辆。

标签: