汽车融资租赁作为目前个人汽车消费的一种方式,近年来在国内发展迅速,其以其独特的优势,成为促进汽车金融市场发展的重要推力。

但现阶段汽车融资业务风控模型不成熟,相关法律法规尚不完善,业内纠纷频发,作为集融资与融物为一体的综合交易,所以弄清车辆的所有权的归属是问题关键。

汽车融资租赁中出租人和承租人的关系

汽车融资租赁是出租人根据承租人对指定汽车的选择,向经销商购买汽车,提供给承租人使用,承租人按月支付租金的购车方式,其核心在于汽车使用权与所有权的分离,最终汽车所有权可以转移,也可以不转移,具有很大的灵活性。

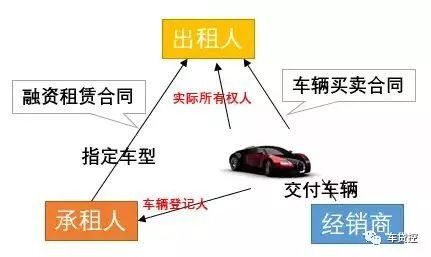

目前市场上汽车融资租赁主要有两种模式,直租和回租。

示意图如下

纠纷案例

案件解析

问题一:车辆登记在承租人名下,汽车融资租赁公司是否享有汽车的实际所有权?

根据《中华人民共和国道路交通安全法》规定:“国家对机动车实行登记制度,机动车经公安机关交通管理部门登记后汽车可以二次抵押吗,方可上道路行驶。”

汽车属于动产,我国《物权法》第二十四条规定:“船舶、航空器和机动车等物权的设立、变更、转让和消灭,未经登记汽车可以二次抵押吗,不得对抗善意第三人。”说明我国机动车的物权变动采取的是登记对抗主义,即王某和B公司双方签订的合同约定,不得损害A公司的合法权利,其双方当事人的约定对A公司不生效力。

同时,车辆在车管所办理登记仅仅是行政管理手段,不是车辆的所有权登记,不产生物权效力,因此案例中,在车管所登记的车主虽为王某,但不宜作为判定车辆实际所有权的依据。

问题二:汽车融资租赁公司,如何证明其是车辆的实际所有权人呢?

案例中,汽车融资租赁公司汽车可以二次抵押吗,在车管所将车辆登记为承租人,现在要证明其为车辆的实际所有权人,必须出示相关文件,比如购买车辆的财务凭证、银行账册明细表、缴纳养路费和税费的凭证等,证明其为实际出资人,对该车辆享有占有、使用、收益和处分权。

因此,本案的纠纷车辆,虽然登记名义人为承租人,而依据公平、等价有偿原则,实际所有权应归出租人所有。

综上所述,对于车辆登记在承租人名下,但实际所有权人为出租人,由于承租人恶意抵押行为产生纠纷的,出租人和承租人之间仍是融资租赁关系(车辆实际所有权归出租方所有)。

但为了维护自身的合法权益,作为出租方的汽车融资租赁公司应注意留存相应的证明材料,最好在融资租赁合同中明确约定,承租人要将车辆抵押给汽车融资租赁公司,并在登记机关依法办理抵押权登记。

另外,虽然法律层面上,融资租赁公司上享有优先受偿权,但诉讼工作无疑给出租人增加了运营成本。

如果汽车金融企业能加强贷后风险管理,及早发现客户违约意向,就能很大程度上避免车辆被违规抵押的风险,尽量保全资产。所以加强风控管理防微杜渐,才是汽车融资租赁业务良性发展的有效途径。

免责声明:本文系转载,版权归原作者所有;旨在传递信息,不代表本站的观点和立场和对其真实性负责。如需转载,请联系原作者。如果来源标注有误或侵犯了您的合法权益或者其他问题不想在本站发布,来信即删。

标签: